{kind=link}

Die deutsche und europäische Automobilindustrie befindet sich in einem tiefgreifenden, historischen Umbruch. Der Übergang zur E-Mobilität ist nicht nur eine technologische Neuerung, sondern ein fundamentaler Wandel der Automobilindustrie. Im Zentrum dieser Transformation stehen innovative Batterietechnologien, wie z.B. auch Festkörperakkus. Batterien gelten als entscheidender technologischer Schlüsselfaktor für die Energiewende. Zugleich sind sie ein wertvolles strategisches Gut in einem zunehmend umkämpften globalen Markt. Eine starke, eigenständige Batterieindustrie in Deutschland und Europa ist entscheidend, um Abhängigkeiten von asiatischen Herstellern zu reduzieren und die Wertschöpfungskette zu kontrollieren. Sieben Thesen von Agora Energiewende erläutern, was für den Ausbau der Batteriefertigung in Europa spricht.

1. These: Die Batterie als Schlüsseltechnologie der Energiewende

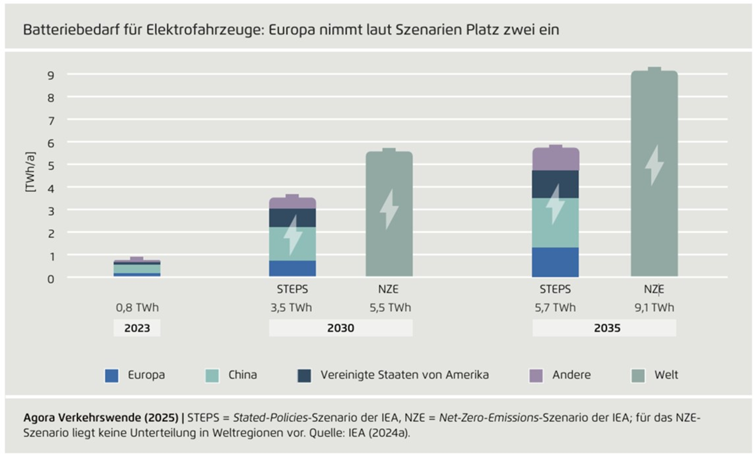

Die Transformation der Automobilindustrie hin zur Elektromobilität ist untrennbar mit einem massiven Anstieg des Bedarfs an Batterien verbunden. Laut Stated Policies Scenario (STEPS) der Internationalen Energieagentur (IEA) steigt die weltweite Nachfrage nach E-Auto-Batterien bis 2030 auf mehr als das Vierfache. Bis 2035 soll sich der Bedarf an Batterien sogar versiebenfachen. Während die Nachfrage 2023 bei etwa 800 GWh lag, könnte der Wert 2030 im STEPS-Szenario bereits bei 3,5 TWh und 2035 bei 5,7 TWh liegen. Das Net-Zero-Emissions-Szenario (NZE) der IEA, welches die Erreichung der Klimaziele von Paris voraussetzt, prognostizierte einen Anstieg auf 5,5 TWh bis 2030 und 9,1 TWh bis 2035.

Wie Abbildung 1 zeigt, nimmt Europa dabei laut diesen Szenarien eine zentrale Rolle ein. Europa wird im STEPS-Szenario im Jahr 2035 mit 1,3 TWh den zweitgrößten Anteil an der Batterienachfrage haben, hinter China (2,2 TWh) und vor den USA (1,2 TWh). Dieser enorme prognostizierte Bedarf verdeutlicht, dass die Batterie nicht nur eine Komponente ist. Sie ist vielmehr das Herzstück der Elektromobilität und somit der gesamten EV-Wertschöpfungskette. Ein starker Automobilstandort wie Deutschland, der traditionell auf Innovation und Produktion ausgerichtet ist, muss diese Schlüsseltechnologie beherrschen, um seine Wettbewerbsfähigkeit und seine Rolle als führende Industrienation zu sichern.

Die Abhängigkeit von Importen in diesem strategisch wichtigen Sektor birgt erhebliche Risiken. Politische Verschiebungen, wie die Zollpolitik der USA, können die internationalen Handelsbedingungen schnell und unvorhersehbar verändern. Eine eigene Produktion von Batterien in Europa verringert nicht nur die Importabhängigkeit, sondern stärkt die gesamte Wertschöpfungskette innerhalb des Kontinents, schafft neue Arbeitsplätze und sichert bestehende.

2. These: Reduzierung der Importabhängigkeit

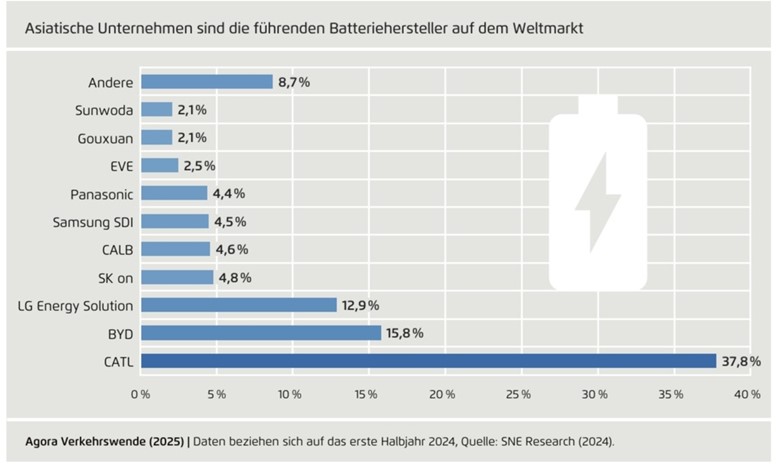

Die aktuelle Marktlage ist durch eine deutliche Führung asiatischer Hersteller geprägt. China, Südkorea und Japan dominieren die Batterietechnologie und die Zellfertigung. Abbildung 2 zeigt deutlich, dass im ersten Halbjahr 2024 der chinesische Zellfertiger CATL mit fast 38 Prozent den größten Weltmarktanteil hielt. BYD (China) folgt dem Batterie-Gigant mit knapp 16 Prozent und LG Energy Solutions (Südkorea) mit fast 13 Prozent. Deutsche oder europäische Hersteller sind in dieser Rangliste nicht einmal separat aufgeführt, was den enormen Rückstand und den Handlungsbedarf verdeutlicht.

Dieser Vorsprung erstreckt sich auch auf den Maschinen- und Anlagenbau für die Batterieproduktion. Obwohl Deutschland und Europa im Maschinenbau generell stark sind, fehlt es an Kompetenzen und Referenzen für schlüsselfertige Anlagen in der Batteriezellfertigung. Dies stellt ein „Henne-Ei-Problem“ dar. Ohne nachgewiesene Produktionserfahrung ist es für europäische Anlagenbauer schwierig, Aufträge von den neuen Batterieherstellern zu erhalten. Denn diese sind auf einen reibungslosen Hochlauf der industriellen Serienproduktion angewiesen.

Hinzu kommt der globale Wettbewerb um qualifizierte Fachkräfte. Die European Battery Alliance stellt fest, dass in Europa Schlüsselqualifikationen, insbesondere im Bereich der angewandten Prozessgestaltung, fehlen. Den Fachkräftemangel in der Batteriezellfertigung in Europa schätzt man für 2030 auf etwa 100.000 Fachkräfte. Um den Rückstand aufzuholen und die Produktion in Europa erfolgreich zu skalieren, müssen dringend Fachkräfte ausgebildet und international erfahrene Experten angeworben werden. Obwohl Asien auf absehbare Zeit Technologieführer bleiben wird, ist der Aufbau eigener Kapazitäten und das Lernen von diesem Know-how wichtig, um die Resilienz und Wettbewerbsfähigkeit Europas zu stärken.

3. These: Sicherung des Industriestandorts und der Wertschöpfung

Die europäische Kommission hat den Handlungsbedarf erkannt und bereits 2017 die European Battery Alliance ins Leben gerufen. Diese verfolgt das ambitionierte Ziel, Europa zu einer weltweit führenden Region in der nachhaltigen Batterieproduktion und -nutzung zu machen. Dieses Ziel unterstützt auch die deutsche Bundesregierung, welche die Ansiedlung der Batteriezellfertigung in Deutschland fördert.

Der Ausbau der Batterieproduktion in Deutschland und Europa ist eine strategische Notwendigkeit, um den heimischen Automobilstandort zu sichern. Die Automobilindustrie ist ein Pfeiler der deutschen Wirtschaft. Demzufolge würde ein Versäumnis, die Schlüsseltechnologie Batterie zu beherrschen, diese Position gefährden. Die Nähe der Batterieproduktion zu den großen Automobilzentren in Europa ermöglicht nicht nur eine effiziente Logistik und Just-in-Time-Lieferungen, sondern auch eine enge Zusammenarbeit zwischen Automobilherstellern, Batterieproduzenten und Zulieferern. Diese Synergien sind entscheidend, um die technologische Entwicklung voranzutreiben, die Kosten zu senken und innovationsfähig zu bleiben.

4. These: Resilienz durch Diversifizierung

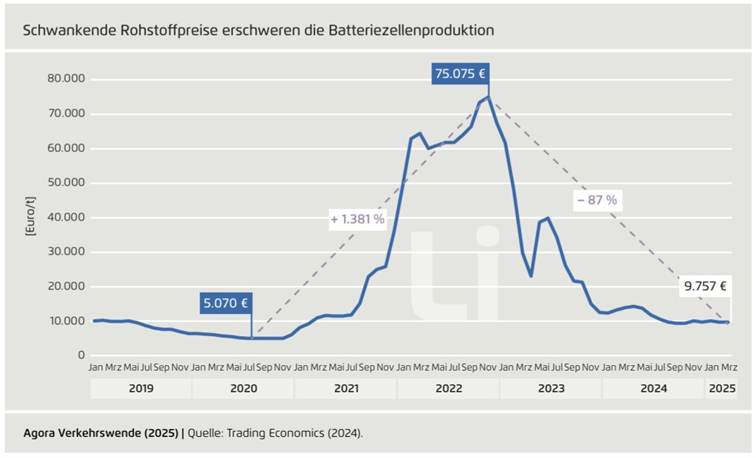

Schwankende Rohstoffpreise unterstreichen die Anfälligkeit globaler Lieferketten. Nachfolgende Abbildung zeigt extreme Preisausschläge von 5.070 € auf 75.075 € und einem anschließenden Fall auf 9.757 € von 2019 bis 2025. Die Batterie macht 30 bis 40 Prozent der Produktionskosten eines Elektroautos aus, wobei die Batteriezelle bis zu 75 Prozent davon ausmacht und die Materialkosten einen Großteil der Zellkosten bestimmen. Diese Abhängigkeit von Rohstoffen und deren volatilen Preisen macht eine Diversifizierung der Bezugsquellen und eine lokale Verarbeitung unumgänglich.

Resilienz bedeutet, neben dem Zugang zu Rohstoffen auch die Rohstoffverarbeitung und Komponentenherstellung in Europa zu etablieren. Der Critical Raw Materials Act (CRMA) der EU ist ein wichtiger Schritt in diese Richtung, indem er die Versorgungssicherheit mit kritischen Rohstoffen verbessern soll. Allerdings geht es nicht nur um den Abbau, sondern auch um die Veredelung und Weiterverarbeitung dieser Materialien in Europa, um Wertschöpfung und Unabhängigkeit zu maximieren.

Strategische Partnerschaften mit rohstoffreichen Ländern sind dabei unerlässlich. Dennoch sollten sie darauf abzielen, faire Bedingungen zu schaffen und den Aufbau lokaler Wertschöpfungsketten in diesen Ländern zu unterstützen. Gleichzeitig muss Europa seine eigene Verhandlungsposition stärken, um in einem sich entwickelnden „Verkäufermarkt“ für Rohstoffe bestehen zu können.

5. These: Förderung eines europäischen Batterie-Recyclings

Ein starker Ausbau der Batterieproduktion in Europa muss zudem Hand in Hand gehen mit der Förderung eines robusten europäischen Batterierecyclings. Dies ist aus mehreren Gründen von großer Bedeutung:

- Ressourcensicherheit: Recycling ermöglicht die Rückgewinnung wertvoller Rohstoffe wie Lithium, Kobalt, Nickel und Mangan, die sonst importiert werden müssten. Langfristig kann dies die Abhängigkeit von Primärrohstoffen und volatilen Weltmärkten reduzieren.

- Kreislaufwirtschaft: Ein funktionierendes Recycling schließt Stoffkreisläufe, reduziert den ökologischen Fußabdruck der Batterieproduktion und fördert eine nachhaltige Industrie. Die EU-Batterieverordnung verpflichtet bereits zu ambitionierten Rückgewinnungsraten und Mindestanteilen an Rezyklat in neuen Batterien.

- Wirtschaftliche Wettbewerbsfähigkeit: Die Nähe von Recyclinganlagen zu Zellproduktionsstandorten verkürzt Transportwege für Produktionsabfälle und End-of-Life-Batterien, was sich positiv auf die Logistikkosten auswirkt. Deutschland ist hier bereits führend in Europa bei der Anzahl der Recyclingakteure.

- Bekämpfung von Rohstoffabflüssen: Es ist entscheidend, dass wertvolle Rohstoffe aus Altbatterien und Produktionsabfällen in Europa verbleiben. Sie sollten nicht als „Schwarzmasse“ oder in Form von exportierten Elektro-Altfahrzeugen das europäische Recycling-Ökosystem verlassen. Der geplante einheitliche Regulierungsrahmen und die mögliche Änderung der Klassifizierung von Schwarzmasse sind hier positive Schritte.

6. These: Eine kohärente europäische Industriepolitik ist unerlässlich

Der Aufbau einer resilienten Batterieindustrie in Europa erfordert eine gezielte und kohärente europäische Industriepolitik. Die europäische Wertschöpfungskette befindet sich in einer kritischen Phase. Unsicherheiten bei angekündigten oder bereits angesiedelten Standorten sowie der hohe Preisdruck durch Überkapazitäten, insbesondere aus China, sind die Hauptgründe dafür.

Durch den Clean Industrial Deal und den Automotive Action Plan unterbreitete die EU-Kommission bereits Vorschläge. Diese sehen den Aufbau einer eigenständigen und widerstandsfähigen Batterie-Wertschöpfungskette vor. Dazu gehören:

- Finanzielle Unterstützung: Es bedarf ausreichender finanzieller Mittel. Die 3 Milliarden Euro aus dem EU-Innovationsfonds sind im Vergleich zu Förderprogrammen wie dem US Inflation Reduction Act (IRA) nur ein Tropfen auf den heißen Stein. Der IRA plant 30 Milliarden US-Dollar für Zukunftstechnologien ein. Ein EU-Fonds für Wettbewerbsfähigkeit, ausreichend dimensioniert, könnte hier Abhilfe schaffen.

- Anreize für lokale Produktion: Eine direkte Produktionsförderung für Unternehmen, die Batterien in der EU herstellen, ist sinnvoll, um die höheren Produktionskosten in Europa abzumildern und Anreize für Investitionen zu schaffen.

- Mindestanforderungen und Regulierung: Die Einführung europäischer Mindestanforderungen für Batterien und Bestandteile von Elektrofahrzeugen, die schrittweise mit steigender europäischer Produktionskapazität angehoben werden, kann Investitionen in Europa anregen.

- Förderung von Kooperationen: Der Automotive Action Plan öffnet die Tür für Joint Ventures und Industriekooperationen, auch mit Akteuren aus Drittstaaten, um Technologietransfer zu ermöglichen und vom Know-how führender Hersteller, insbesondere aus Asien, zu profitieren. Solche Kooperationen müssen jedoch an Bedingungen geknüpft sein, die einen echten Know-how-Transfer und die Bildung europäischer Mehrheitsbeteiligungen sicherstellen.

- Einheitliche Regeln für ausländische Direktinvestitionen: Eine koordinierende Rolle der Europäischen Kommission und einheitliche Standards in den Bereichen Umweltschutz und Arbeitnehmerrechte sind notwendig, um einen fairen Wettbewerb zu gewährleisten und eine Standortkonkurrenz zwischen den Mitgliedstaaten zu vermeiden.

- Umfassende Kreislaufwirtschaft: Weitere Maßnahmen zur Unterstützung der Recyclingindustrie sind notwendig, darunter finanzielle Förderung und die Erhöhung der Transparenz über Stoffströme am Ende des Produktlebenszyklus, beispielsweise durch Produktpässe.

7. These: Innovation und Kostenreduktion durch lokale Expertise

Darüber hinaus erfordert die Optimierung von Fahrzeugbatterien vor allem eine Steigerung der Energiedichte und eine Kostenreduktion. Dies kann z.B. am besten durch lokale Forschungs- und Entwicklungsaktivitäten (F&E) und eine Produktion vor Ort erreicht werden. Obwohl die Technologieführerschaft derzeit in Asien liegt, ist eine eigene F&E-Basis in Europa unerlässlich. Sie ist notwendig, um langfristig Innovationen voranzutreiben und spezifische Anforderungen des europäischen Marktes zu erfüllen. Die Herausforderungen in der Batteriezellproduktion, wie die Elektrodenbeschichtung und -trocknung, sind entscheidend für die Zellqualität und erfordern spezifisches Know-how, das in Europa aufgebaut werden muss.

Die Fähigkeit, Produktionsprozesse zu optimieren und zu skalieren, führt zu Kostensenkungen, die wiederum die Attraktivität von Elektrofahrzeugen für Konsumenten steigern. Die derzeit niedrigen Preise für Batterien, insbesondere aus China aufgrund von Überproduktionen, setzen europäische Hersteller unter Druck. Trotzdem bieten sie gleichzeitig eine Chance, die Nachfrage nach Elektrofahrzeugen zu stimulieren. Um in diesem Umfeld wettbewerbsfähig zu sein, müssen europäische Hersteller die Effizienz steigern und Skaleneffekte nutzen, was eine lokale Produktion begünstigt.

Zusammenfassende Schlussfolgerung

Der Ausbau der Batterieproduktion für Elektromobilität in Deutschland und Europa ist keine Option, sondern eine strategische Notwendigkeit. Die globale Nachfrage nach Batterien wird in den kommenden Jahren exponentiell steigen, und Europa wird ein Kernmarkt dafür sein. Die derzeitige Abhängigkeit von asiatischen Herstellern birgt erhebliche wirtschaftliche und geopolitische Risiken.

Ein starker Automobilstandort Deutschland und ein wettbewerbsfähiges Europa brauchen eine resiliente Batterieindustrie, die die gesamte Wertschöpfungskette abdeckt – von der Rohstoffbeschaffung und -verarbeitung über die Zellfertigung und Komponentenherstellung bis hin zum Recycling. Dies sichert nicht nur Arbeitsplätze und Wertschöpfung, sondern stärkt auch die technologische Souveränität und die Fähigkeit zur Innovation.

Um dies zu erreichen, bedarf es einer ambitionierten und kohärenten europäischen Industriepolitik. Diese muss zudem ausreichende finanzielle Anreize schaffen, Kooperationen mit Technologieführern fördern, den Fachkräftemangel beheben und einen robusten Rechtsrahmen für die Kreislaufwirtschaft etablieren. Nur so kann Europa seine Position im globalen Wettbewerb um die Zukunftstechnologien sichern und die Transformation zur Elektromobilität erfolgreich gestalten.

Quellen / Weiterlesen

Bildquelle: © Mercedes-Benz Group