{kind=link}

Trotz steigender Zulassungszahlen bleibt das Laden an öffentlichen Säulen oft intransparent und teuer. Die sechste Monopolanalyse von LichtBlick belegt, dass lokale Betreiber den Markt dominieren und Drittanbieter gezielt benachteiligt werden. Im Durchschnitt halten diese Unternehmen Marktanteile von rund 72% in ihren Regionen. Diese Konzentration führt letztendlich dazu, dass der Wettbewerb ausbleibt und die Preise oft künstlich hochgehalten werden. Ohne eine strukturelle Änderung drohen diese festgefahrenen Marktstrukturen die wirtschaftliche Attraktivität der Elektromobilität für den Endverbraucher enorm zu beeinträchtigen.

Überblick: LichtBlick Monopolanalyse 2026

- Herausgeber: LichtBlick SE (6. Marktanalyse zur Ladeinfrastruktur).

- Kernbefund: Lokale Lademonopole verfestigen sich; Marktanteil führender CPOs bei 72%.

- Marktsituation: Über 2 Mio. E-Autos treffen auf mangelnden Wettbewerb an öffentlichen Säulen.

- Preisbarrieren: Bis zu 86% höhere Entgelte für Drittanbieter an Säulen.

- Strukturelle Mängel: Fehlender THG-Quoten-Zugang (16 Cent/kWh) für Drittanbieter.

- Lösung: Durchleitungsmodell zur Trennung von Infrastrukturbetrieb und Stromvertrieb.

- Praxis-Check: Pilotprojekt „QuickCharge“ für anbieterunabhängiges Laden.

- Zielsetzung: Günstigere Ladepreise durch Wettbewerb und Transparenz.

Die aktuelle Lage: Marktmacht über dem Schwellenwert

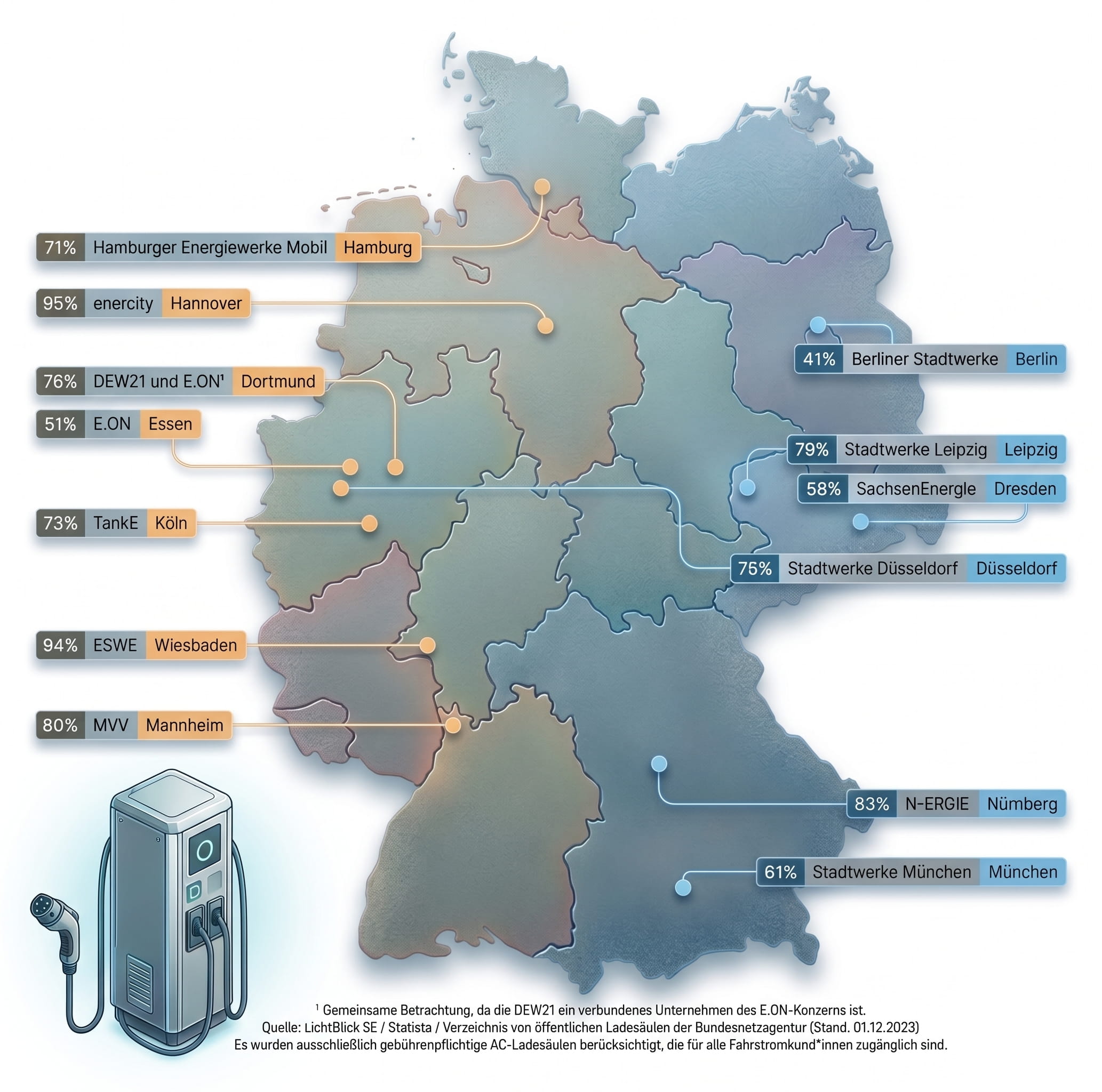

Anfang 2026 hat die Anzahl der zugelassenen Elektroautos in Deutschland die Marke von 2 Millionen überschritten, trotzdem bleibt das Laden an öffentlichen Säulen für viele Autofahrer eine kostspielige Angelegenheit. Die aktuelle Monopolanalyse von LichtBlick zeigt, dass lokale Betreiber den Markt weiterhin stark kontrollieren.

In vielen Städten erreichen einzelne Betreiber Marktanteile von über 75%. Im bundesweiten Durchschnitt liegen die lokalen Betreiber (Charge Point Operator, kurz CPO) bei einem Marktanteil von 72%. Damit wird der rechtliche Schwellenwert von 40% für eine marktbeherrschende Stellung deutlich überschritten. Laut LichtBlick haben sich diese Strukturen verfestigt, was den Wettbewerb zudem behindert. Da viele CPOs konzernrechtlich mit den örtlichen Stromnetzbetreibern verbunden sind, kontrollieren sie somit die Bedingungen an den Ladepunkten nahezu ohne Konkurrenzdruck.

Benachteiligung von Drittanbietern im Detail

Die Analyse zeigt somit eine deutliche Schieflage bei den Kostenstrukturen, die den wirtschaftlichen Handlungsspielraum unabhängiger Anbieter deutlich einschränkt. Da Drittanbieter für den Zugang zu den Ladesäulen oft deutlich mehr bezahlen müssen als die hauseigenen Kunden des Betreibers, ist ein kostendeckender Betrieb kaum möglich – dies führt langfristig zur Verdrängung vom Markt. Besonders drei Faktoren bestimmen dabei die entsprechende Benachteiligung.

- Preisdiskriminierung: Externe Anbieter zahlen teils bis zu 86% höhere Entgelte als die direkten Kunden der Monopolisten.

- Zusatzgebühren: Im aktuellen Roamingmodell fallen neben dem eigentlichen Stromtarif zusätzliche Entgelte an, die den Endpreis für Verbraucher nach oben treiben.

- THG-Quote: Die Erlöse aus dem Treibhausgas-Quotenhandel (derzeit ca. 16 Cent/KWh) verbleiben ausschließlich beim Säulenbetreiber. Drittanbieter können diese Erlöse nicht an ihre Kunden weitergeben, was ihren Spielraum für wettbewerbsfähige Tarife einschränkt.

Das Durchleitungsmodell als Lösung

Um schließlich den Markt zu öffnen, schlägt die Analyse den Wechsel zu einem Durchleitungsmodell vor. Hierbei möchte man die Rollen strikt trennen. Während Ladepunktbetreiber ein festes Nutzungsentgelt für die Installation, die Wartung und den Betrieb der Hardware erhalten, treten Fahrstromanbieter in freien Wettbewerb und liefern den Strom zu eigenen Tarifen an die Säulen. Für Nutzer hätte dies den Vorteil, dass sie ihren bevorzugten Tarif an jeder öffentlichen Säule nutzen könnten. Preise und Stromqualitäten würden vergleichbar, und die Abrechnung liefe außerdem über einen einzigen Anbieter. Die Finanzierung der Infrastruktur wäre durch die Nutzungsentgelte gesichert, was die Abhängigkeit von staatlichen Fördergeldern verringern würde.

Praxisbeispiel: LichtBlick QuickCharge

LichtBlick setzt das geforderte Durchleitungsmodell bereits operativ an seinem ersten Standort des Schnellladenetzes „QuickCharge“ um. Damit demonstriert das Unternehmen in der Praxis, wie die technische und tarifliche Trennung von Infrastruktur und Stromlieferung funktioniert. Im aktuellen ersten Schritt ermöglicht das System vor allem Dienstwagenfahrern und Dienstfahrerinnen die Nutzung ihres spezifischen Firmentarifs.

Der Vorteil für diese Nutzergruppe liegt vor allem in der Vereinfachung der Abrechnung. Dabei gilt der gewohnte Unternehmenstarif einheitlich, egal ob das Elektrofahrzeug am Firmenstandort, privat zu Hause oder eben an den öffentlichen QuickCharge-Punkten geladen wird. Perspektivisch soll dieses offene System auf alle E-Mobilisten ausgeweitet werden. Ziel ist es, eine funktionierende Alternative zu den derzeit dominierenden geschlossenen Systemen zu etablieren, bei denen der Betreiber der Hardware auch den Preis und die Stromquelle für alle Nutzer vorgibt.

Quellen / Weiterlesen

Bildquelle: CCNull – Tim Reckmann